こんな悩みをスッキリ解消

- 車売却を検討していて保険をどうしたらいいか悩んでいる人

- 車売却時の保険の手続き方法が分からない人

- 自賠責保険と任意保険の違いが分からない人

車に乗るなら絶対必要なのが「保険」です。

車の保険には法で定められた「自賠責保険(強制保険)」と法で定められていない「任意保険」があり、補償内容や保険金の額が大きく違います。

本記事では、車売却時の2つの保険(自賠責保険、任意保険)の手続きの方法を解説。

下記4つのケース別に解説しているので、どなたでも役に立つこと間違いなし。

これから車を売ろうと思っている人が読むことで、車売却時に保険のことで悩むことがなくなります。

「自賠責保険」「任意保険」とは?

まず最初に冒頭でも説明した2種類の保険についてカンタンに説明します。

車の保険には、加入する義務がある「自賠責保険」と、自分の意思で加入する「任意保険」というものがあります。

それぞれどんな役割を持っているのかカンタンに説明します。

最低限の補償がされる自賠責保険

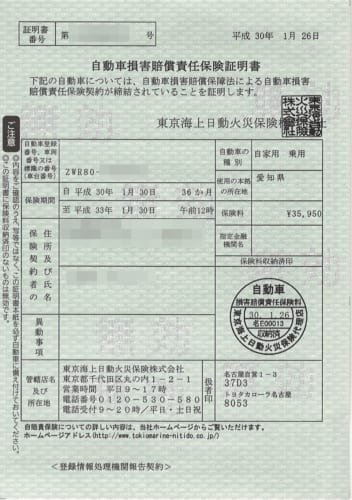

自賠責保険とは正式には「自動車損害賠償責任保険」と呼ばれ、法律によって加入が義務付けられています。

そのことから「強制保険」と言われており、街を走る全ての車が加入。

加入は各保険会社の代理店で行うため、各社のディーラーや中古車販売店でも可能です。

新車購入時や車検点検時に同時加入します。

まどか

まどか| 種類 | 12ヶ月 | 24ヶ月 | 36ヶ月 |

|---|---|---|---|

| 自家用乗用車 | 13,410円 | 21,550円 | 29,520円 |

| 軽自動車 | 13,210円 | 21,140円 | 28,910円 |

※金融庁「自賠責保険基準料率改定の届出について」より

※離島以外の地域(沖縄県を除く。)、2020年4月以降の料金改定適応後

自賠責保険に加入している場合、事故で相手に怪我をさせてしまった時は最大で120万円、後遺障が残る場合は最大4,000万円が支払われます。(※参考:国土交通省「自賠責保険ポータルサイト」より)

パンダ店長

パンダ店長自賠責保険で賄えない部分を補償するのが任意保険

上記の通り、自賠責保険は補償額が低めです。

死亡事故の損害賠償額は1億円を超えるケースも少なくないため、自賠責保険の最大3,000万円では足りません。

そうした自賠責保険で賄えない部分をサポートするのが任意保険です。

任意保険もディーラーまたは中古車販売店で加入することができ、保険料は特約や条件によって異なります。

パンダ店長

パンダ店長【4つのケース別】車売却時の保険手続き方法

自賠責保険、任意保険は基本的に車両に対して付いているものです。

買い替えなどで車売却をする際には保険の手続きをする必要があります。

そこでこれから、以下4つのケースに分けて、保険の手続き方法を解説します。

保険の手続きが必要な4つのケース

それぞれのケースでどんな手続きが必要かを確認していきましょう。

ケース1.車を買い替える時の手続き

自賠責保険は「手続きの必要なし」

車を買い替えるというのは「今の車を売却して次の車を購入する」というケース。

自賠責保険は一部例外を除いて返金されるということはないので、今回のケースは自賠責保険の手続きは必要ありません。

ディーラーまたは買取店が自賠責保険の手続きを行ってくれます。

問題は任意保険で「車両入替」という作業を行う必要があります。

任意保険は「車両入替」の手続きを行う

任意保険とは基本的に、契約者本人に「等級」というものが割り当てられます。

事故がない年数に応じて等級が与えられ、等級が高くなるほど年間の保険料が割り引かれるというもの。

この等級を次の車にも引き継ぐために、車両入替という作業を行います。

具体的な方法としては車売却が決定した時点で任意保険の契約会社(代理店等)に連絡をします。

次の車の納車日が決まっていれば日程を伝え、その車に任意保険の契約を切り替える旨を話します。

すると、納車日までに車検証のコピーを提出するように指示があります。

問題なければ、納車日に任意保険が次の車に切り替わるように保険会社が契約手続きをしてくれます。

もちろん、車両入替にかかる費用は無料です。

パンダ店長ケース2.車売却のみの手続き

自賠責保険は「手続きの必要なし」

車を買い替えることはせず、そのまま単純に車売却だけを行うケースも少なくありません。

この場合の自賠責保険もケース1と同様で、返金などはありません。

ディーラーまたは車買取店が手続きを代行してくれるので、特に作業は必要ありません。

任意保険は「中断」の手続きを行う

任意保険には等級というものがあります。

次の車を買う予定がなかったとしても、この等級は最大で10年間は保存することが可能。

そのためにマストではありませんが、しておいた方がいい手続きが「中断手続き」なのです。

中断手続きは下記条件を満たすときに可能。

- 等級が7等級以上であること

- 車が廃車、譲渡、返還もしくは盗難などされていること

- 車検証の有効期限が切れ、車検を受けていないこと

- 中断日(解約日または満期日)から13カ月以内に申請すること(※保険会社により異なる場合があります。)

中断手続きに必要な書類は下記の通り。

- 中断証明取得依頼書

- 売却、廃車、譲渡、廃車などを証明する書類(※登録事項証明書、検査記録事項等証明書、売買契約書、車検証など)

- 自動車保険証券(※ネット契約の場合は、HPより印刷)

基本的に保険会社(代理店)にその手続きをしたい旨を話せば教えてくれます。

中断証明書発行依頼書は、保険会社や代理店から送られてきます。

必要書類を郵送して受理されると、中断証明書が発行されます。

中断証明書が無いと、次の車に等級が引継ぎできないので、無くさないようにしましょう。

パンダ店長ケース3.家族や友人に車をあげる時の手続き

家族や友人に車を譲渡する場合、ディーラーや買取店が間にいないため、自賠責保険の切り替えは自分で行う必要があります。

自賠責保険は「名義変更」の手続きをする

自賠責保険は車に対して付いている保険であるため、家族や友人に車を譲渡したら保険の名義人を変更する必要があります。

名義変更に必要な書類は下記3つ。

- 譲渡人・譲受人双方の印が押印されている自賠責保険(共済)承認請求書(契約されている保険会社(組合)で用意されています。)

- 自賠責保険(共済)証明書

- 譲渡意思の確認ができる書類

- 保険契約者(譲渡人)の実印と印鑑証明書

- 譲渡人本人が手続きされる場合は、本人の確認書類(免許証、保険証など)

※出典:国土交通省「自賠責保険ポータルサイト」より

自賠責の名義変更には「自賠責保険承認請求書」と呼ばれる専用の書類が必要です。

自賠責保険の保険証券に記載されているカスタマーセンターに電話をかければもらうことが可能。

書類の有効性が確認できれば自賠責保険の名義変更が完了します。

任意保険の「切り替え」を行う

任意保険に関しては、その車を譲渡した後にあなたがどうするかで決まります。

例えば違う車に買い替える場合、車両入替の手続きが必要です。

車両入替の方法は先に紹介した通り、保険会社に電話をして手続きをするだけです。

譲渡した後に別の車を買う予定がない場合は、中断手続きを行い保険の等級を保存しましょう。

パンダ店長ケース4.廃車をする場合の手続き

車の買い替えを伴わず、今乗っている車を単純に廃車にする場合は自賠責保険の返金を受けることができます。

しかし単純に廃車にしただけでは返金されないので、必ず返金方法を確認しましょう。

自賠責保険は「還付手続き」を行う

自賠責保険は12ヶ月または24ヶ月以上の先払い制です。

車検が残っている状態で廃車にする場合は残りの額を返金してもらえます。

そのために、自賠責保険の保険証に記載されているカスタマーセンターに電話をして、還付手続きができる最寄りの営業所を聞きます。

その営業所に、車を廃車したことを証明する「一時抹消登録証明書」または「登録事項証明書」のどちらかを持参。

この書類を使って自賠責保険の解約手続きを行うことで、後日保険金が還付されます。

営業所には必ず認め印を持参しましょう。

廃車の抹消手続きについては下記記事で詳しく解説しています。

任意保険は「中断」の手続きを行う

任意保険は等級の保存をするために、中断手続きを行っておきましょう。

パンダ店長まとめ

- 車の保険は「自賠責保険」「任意保険」の2種類ある

- 自賠責保険は法で定められた強制的に加入する保険

- 保険の手続きは車売却の方法によって異なる

- 自賠責保険は廃車時以外は還付を受けることができない

- 任意保険は途中解約でも等級が保存できる