こんな悩みをスッキリ解消

- 車を一括か分割どちらで購入するか迷っている人

- 自動車ローンにはどんな種類があるのか知りたい人

- お得に車を購入する方法を知りたい人

車は高額の買い物なので、当然支払い方法で悩む人は多いでしょう。

全員が現金一括払いで購入できるものではないので、様々な購入方法が用意されています。

この記事では、車を一括で買うか分割で買うかを徹底解説しています。

車の購入を一括でするメリットとデメリット

車を買うということは数百万円の支払いをするということ。

当然支払い方法は真剣に悩むべきです。

とはいえ、この記事を読んでいる人の中には「買い物は全て一括払い」と決めている人もいるかもしれません。

そこで本章では、一括払いで車を購入するメリットとデメリットを紹介します。

パンダ店長

パンダ店長一括で車を購入するメリット

- 金利がない分車を安く買える

- ローンの申込みや審査がない

一括で車を購入するデメリット

- 手持ち資金が一気になくなる

- 値引きが十分に受けられない可能性がある

これからそれぞれを詳しく説明していきます。

【メリット】金利がない分車を安く買える

現金一括払いの最大のメリットはなんといってもシンプルなところ。

ディーラーと価格交渉をして、提示された金額を振込みで支払えばいいだけ。

ローンと違って金利などを気にしなくていいので車を安く買えるのです。

面倒な申込みや審査がない分、交渉もスムーズにできます。

ローンは申込みの際に勤務先の情報や収入などを事細かに記入する必要があります。

その上で審査があるため、車の購入以外にも手続きが増えてしまうのです。

パンダ店長

パンダ店長【デメリット】手持ち資金が一気になくなる

当たり前ですが、車は中古車でも数十万円、新車であれば数百万円の買い物となります。

ということは、それを現金一括払いで買えばそれだけのお金が一気になくなるということ。

一括払いのデメリットは手持ち資金が数百万円単位でなくなることです。

車は購入後にも維持費などで多少の現金が必要となります。

車を買った時点で貯金がなくなれば、そのお金は借りる必要が出てきてしまうのです。

こうした先のことも考えることが必要なのです。

パンダ店長

パンダ店長現金で車を購入するメリットとデメリットは以上です。

やはり多額の現金を一気に使うということが大きなポイントとなることが分かりました。

次はローンで車を購入するメリットとデメリットを紹介していきます。

車の購入を分割でするメリットとデメリット

新車を購入する人の約6割が利用すると言われているローン。

金融機関から借りたお金で購入するため、手持ちの資金がなくならないのが特徴です。

そこで本章では、車を分割払いで購入するメリットとデメリットを紹介していきます。

分割払いで車を購入するメリット

- 自動車ローンは低金利なのでお得

- 手持ち資金が減らない

分割払いで車を購入するデメリット

- 支払いが終わるまで自分の車にならない

- 低金利とはいえ多少の利息は支払う必要がある

これから、それぞれについて詳しく解説をしていきます。

【メリット】金利が低ければ得をする

ローンと聞けば非常に金利が高く損をするイメージがありますが、自動車ローンは金利が安いことで有名です。

自動車ローンの金利が低い理由は、購入する車を担保にするため。

一般的なカードローンの金利が15%前後なことに対し、自動車ローンの金利は高くても5%台。

この低金利こそ、車を分割払いで購入するメリットなのです。

まどか

まどか車の購入を分割払いですれば、手持ち資金は減らずに済みます。

貯金は今後の維持費に充当でき、カスタム費用などに充てることもできます。

低金利でお金を借りることができるなら、自動車ローンは利用するべきと筆者は考えます。

そこでどんなローンがあるのか、3つの自動車ローンをカンタンに紹介します。

3つの自動車ローン

- ディーラーローン

- 銀行のマイカーローン

- 残価クレジット(残クレ)

それぞれの特徴をカンタンに説明していきます。

1.ディーラーローン

ディーラーローンとは、メーカーが自社の自動車を購入するにあたり貸し出しているローンのこと

ディーラーで契約ができ、新車購入の手続きと同時進行が可能です。

その上基本的に収入証明などの提出が必要なく、比較的審査も甘い傾向にあります。

金利は5%前後に設定されていることが多く、多くの人が気軽に借りることができる自動車ローンです。

2.銀行のマイカーローン

銀行でも自動車購入に使える専用のローンを用意しています。

購入費用を貸してくれるため、ディーラーへの支払いは自分の口座を経由することになります。

そのため条件によっては名義を自分にすることができるという特徴があります。

金利は3%前後に設定されていることが多く、同じ銀行で住宅ローンなどを契約していれば金利の優遇が受けられることも。

低金利な分審査は厳しいため、限られた人だけが使える自動車ローンということになります。

パンダ店長3.残価クレジット(残クレ)

最近増えているのが、自動車メーカーが提供している残価クレジット型の自動車ローン。

多くのメーカーで「残クレ」と呼んでおり、少ない支払いで新車に乗れるという特徴があります。

仕組みはカンタンで、あらかじめ数年先の下取り価格を決めておき、その時が来たら車を手放すというもの。

下取り価格分がローンから免除されるため、少ない支払いで済むのです。

まどかパンダ店長

まどかパンダ店長残クレについては下記記事で詳しく解説しています。

リースの仕組みついては下記記事で詳しく解説しています。

これが各自動車ローンの特徴です。

メーカーも販売促進のためにいろいろなプランを用意しており、新車が買いやすくなっています。

続いてデメリットを紹介していきます。

【デメリット】支払いが終わるまで自分の車にならない

ローンで購入がしやすいのが車と説明しましたが、当然デメリットもあります。

それは「ローンを完済するまで名義が自分にならない」ということ。

お金を借りて購入をしているため、正確には所有者はローン会社ということになります。

そのため車検証の所有者はローン会社となり、完済するまで自分の車とは呼べないのです。

パンダ店長その上低金利とはいっても多少の利息は発生します。

数百万円にかかる利息なので決して安い額とはいえません。

現金払いなら1円もかからない費用なので、少しでも車を安く買いたい人にとっては大きなデメリットと言っても過言ではないでしょう。

パンダ店長これが車を分割払いで購入するメリットとデメリットです。

分割払いは審査があって面倒と考える人にとって、頭をよぎるのはクレジットカードでの購入。

そこで次章では、クレジットカードで車を購入することはできるのかどうかを紹介していきます。

クレジットカード一括で車購入はできない

クレジットカードなら、与えられた限度額の範囲内なら審査なしで買い物が可能。

そこで「クレジットカードの一括払いで車は買えるのか」と疑問に思う人もいるでしょう。

しかし結論を先にお話すると、クレジットカードの一括払いで車を購入することは不可能。

ほとんどの場合はディーラーで断られてしまうのです。

本章ではその理由をカンタンに紹介していきます。

クレジットカードは手数料を支払う必要があるため車の購入は不可

クレジットカードというものは、販売店がカード会社に手数料を支払う必要があります。

小売店の場合は平均4%前後の手数料を支払う契約になっているため、あなたがクレジットカードで車を購入すると販売店は損をしてしまうのです。

パンダ店長販売店は手数料の分利益が減ってしまうため、クレジットカードでの一括払いは断ります。

とはいえ、一部をクレジットカードで支払うことは可能。

一般的にいくらぐらいの支払いまでならOKなのか紹介します。

クレジットカードで支払える額

- ダイハツの場合:30万円まで

- ホンダの場合:50万円まで

一部のメーカーの結果ですが、これはどちらも筆者が実際に支払ったことがある結果です。

頭金はクレジットカードの一括払いで支払いOKとしているディーラーが多く、一般的にこのラインであればクレジットカード決済が可能と考えられます。

パンダ店長このように、車の支払いにはいろいろなパターンがあります。

次章では、これらの結果を踏まえて筆者ならどんな支払い方法を選択するのかお話していきます。

プロのオススメは「ローン」による分割払い

車選びのプロである筆者は、「車はローンで購入すべき」と結論づけます。

本章ではその理由を詳しく紹介していきます。

【理由】自動車ローンは低金利でお得だから

車は長く乗るもので、それなりに維持費がかかります。

そのため手元の現金は残しておくべきというのが筆者の考えで、車購入の費用はローンで用意するのがオススメ。

例えば後ほど紹介する三菱UFJ銀行のマイカーローンなら、金利は年率2.975%です。

低金利なローンであれば長い目で見ても支払う利息を節約でき、新車に乗りながらも支払いは少額で済むのです。

パンダ店長車の支払いに現金を使わないことで、今後発生する「予定外の出費」に備えて現金を用意しておくことが可能。

こうした理由から、筆者は分割払いでの車購入をオススメしています。

次章では、筆者がオススメする低金利の自動車ローンを2つ紹介します。

オススメのマイカーローン

低金利の自動車ローンは数多くありますが、筆者は中でも以下2つのローンをオススメします。

ここではその2つの自動車ローンのカンタンな説明をしていきます。

筆者オススメの自動車ローン2つ

- 三菱UFJ銀行「ネットDEマイカーローン」

- 損保ジャパン日本興亜「ジャパンダ・ネットマイカーローン」

パンダ店長| ローンの名称 | 提供元 | 限度額 | 借り入れ期間 | 金利 |

|---|---|---|---|---|

| ネットDEマイカーローン | 三菱UFJ銀行 | 最大1,000万円 | 最長10年 | 年2.975% |

| ジャパンダ・ネットマイカーローン | 損保ジャパン日本興亜 | 最大1,000万円 | 最長10年 | 年1.90~2.95% |

※2024年4月現在

2つの自動車ローンは「限度額・借り入れ期間・金利」がほとんど同じ。

一般的な自動車ローンの金利が5%前後であることを考えると、非常に低金利であることが分かります。

三菱UFJ銀行の「ネットDEマイカーローン」は前年度年収が200万円以上で利用でき、損保ジャパン日本興亜の「ジャパンダ・ネットマイカーローン」は前年度年収280万円以上で利用できます。

大きな違いは年収の差で、280万円に満たない人は三菱UFJ銀行がオススメ。

ネットDEマイカーローンはインターネットを使えば繰り上げ手数料が無料になることもポイントです。

まどかただし、三菱UFJ銀行は少し審査が厳しい印象です。

筆者としては損保ジャパン日本興亜をオススメしています。

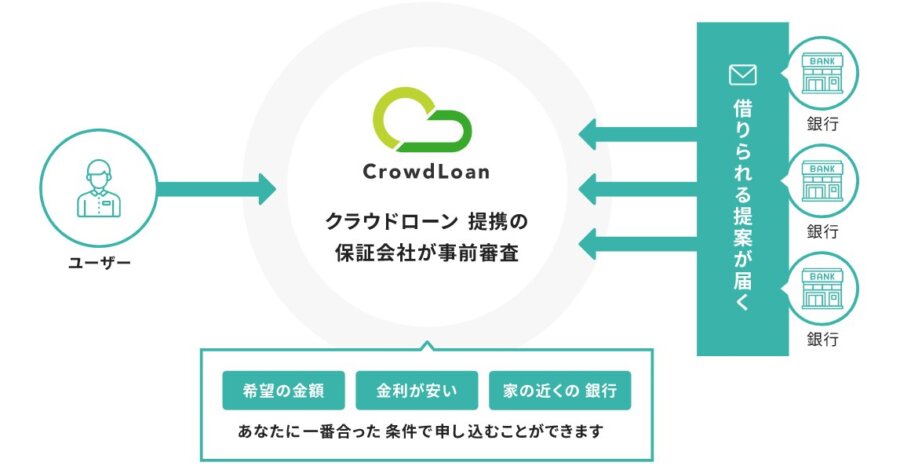

銀行から直接提案が届くクラウドローンがオススメ

まだ新しいサービスではありますが、最近では「クラウドローン」が注目されています。

マイカーローンにも対応しており、申し込みをすると融資したい銀行が複数社見つかります。

申込も3分程度で、低金利な銀行も見つけられるが最大の特徴です。

ローンを考えている人は一度利用してみるのをオススメします。

自動車ローンのオススメについては下記記事で詳しく解説しています。

まとめ

- 一括払いは金利がない分安く車を購入できる

- 一括払いのデメリットは手持ち資金が数百万円単位でなくなること

- 分割払いは低金利で借りれば支払う利息も少なくお得

- 筆者は低金利のローンを活用して分割購入することをオススメ

- ローンを使い、手持ちの現金はもしものために残しておこう